Le pacte Dutreil est un dispositif fiscal français permettant de réduire les droits de mutation induits par la donation ou la succession. Le conseil de Céline Granier, avocat fiscaliste.

Initié par la loi de finances 2001, le pacte Dutreil vise à encourager la conservation et la transmission des entreprises familiales en offrant au dirigeant des avantages fiscaux importants.

En effet, l’article 787 B du Code Général des Impôts expose les conditions d’exonération de droits et mutations à titre gratuit, à concurrence de 75 % de leur valeur, pour des parts ou actions transmises et répondant à tous les critères décrits ci-dessous.

Les sociétés et biens concernés par le pacte Dutreil

Les biens susceptibles de bénéficier de l’exonération partielle des droits de mutation à titre gratuit sont les parts ou les actions d’une société ayant une activité industrielle, commerciale, artisanale, agricole ou libérale. Les activités de nature civile sont exclues du dispositif.

Sont ainsi éligibles les parts sociales ou les actions représentatives de la fraction du capital social d’une société détenue par les associés ou actionnaires. Les holdings qualifiées de « holdings animatrices » sont également inclues dans le dispositif.

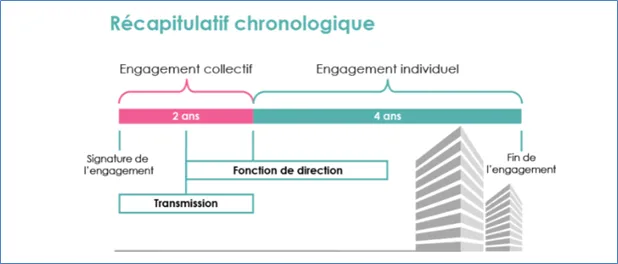

Avant la transmission : l’engagement collectif de conservation

Les parts ou les actions concernées doivent faire l’objet d’un engagement collectif de conservation d’une durée minimale de deux ans.

Personnes concernées

Sans condition d’un seuil individuel minimal de détention, cet engagement doit avoir été pris :

- Par le défunt ou le donateur et au moins un autre associé (personne physique ou morale), pour lui et ses ayants cause à titre gratuit

- Par le défunt ou le donateur seul, s’il remplit les conditions de détention

Important : pendant la durée de l’engagement collectif ou unilatéral de conservation, une des personnes signataires de l’acte doit justifier de l’exercice continu et effectif :

- D’une activité professionnelle principale, si la société est une société de personnes

- Ou d’une fonction de direction, si cette société est soumise à l’impôt sur les sociétés

Forme de l’acte d’engagement

L’engagement doit être constaté par un acte écrit, notarié ou sous seing privé, enregistré devant le Centre des Impôts compétent.

Durée de l’engagement

Le délai de deux ans démarre à compter de la date d’enregistrement de l’acte qui constate l’engagement de conservation (acte sous seing privé) ou de la date de l’acte (acte authentique). Cette durée s’apprécie de date à date jusqu’à la date de la transmission.

Important : cet engagement de conservation doit être en cours au jour de la transmission à titre gratuit.

Niveau des seuils de détention

Les engagements de conservation souscrits à compter du 1er janvier 2019 doivent porter sur :

- Au moins 10 % des droits financiers et 20 % des droits de vote attachés aux titres émis par la société s’ils sont admis à la négociation sur un marché réglementé

- Ou sur au moins 17 % des droits financiers et 34 % des droits de vote, y compris les parts ou actions transmises pour les autres sociétés

Ces seuils doivent être respectés tout au long de la durée de l’engagement collectif ou unilatéral de conservation, y compris après la transmission à titre gratuit partiellement exonérée.

L’engagement collectif de conservation réputé acquis (exception)

L’engagement est réputé acquis lorsque les conditions suivantes sont satisfaites :

- La société est détenue directement ou indirectement depuis au moins deux ans par une même personne physique, seule ou avec son conjoint, le partenaire de PACS ou son concubin notoire

- Le pourcentage de titres détenus dans cette société atteint les seuils minimums précités à la date de la transmission et les atteignait durant les deux ans minima qui précédaient la date de cette transmission

- L’une des personnes précitées exerce effectivement depuis au moins deux ans à la date de la transmission, son activité professionnelle principale ou une fonction de direction éligible dans la société dont les titres sont transmis

Après la transmission : l’engagement individuel de conservation

Personnes concernées et délais

Après la transmission à titre gratuit, les héritiers, donataires ou légataires qui souhaitent bénéficier de l’exonération partielle doivent poursuivre jusqu’à son terme l’engagement collectif ou unilatéral de conservation des titres pour lesquels ils souhaitent bénéficier de l’exonération.

Dans la déclaration de succession (au pied de la déclaration ou dans un acte faisant l’objet d’un enregistrement séparé) ou dans l’acte de donation pour lui et ses ayants cause à titre gratuit, l’héritier, le donataire ou le légataire doivent s’engager à conserver les parts ou les actions transmises pendant une durée de quatre ans à compter de la fin de l’engagement collectif ou unilatéral de conservation.

NB : l’engagement individuel de conservation porte uniquement sur les titres donnés dans le cadre du pacte Dutreil.

La fonction de direction au sein de la société

Elle doit être effectivement exercée par :

- L’un des associés signataires de l’engagement unilatéral ou collectif de conservation des titres de la société, y compris par tolérance, lorsque cet associé a depuis la signature de cet engagement, transmis tous les titres qui y sont soumis

- Ou à compter de la transmission, l’un des héritiers, légataires ou donataires qui a pris l’engagement individuel de conserver les titres ainsi reçus

Important : cette condition doit être respectée jusqu’au terme de l’engagement unilatéral ou collectif de conservation et pendant les trois ans qui suivent la date de la transmission.

Le pacte Dutreil en pratique

Il est vivement conseillé d’être accompagné par un avocat fiscaliste qui vous aide à anticiper, planifier et préparer toutes les étapes indispensables à vos démarches.

Attestations à fournir

L’article 787 B du CGI liste les attestations obligatoires. Par ailleurs et dans les trois mois suivant la fin de l’engagement individuel, le bénéficiaire de la transmission devra spontanément transmettre une attestation de respect des engagements (délivrée par la société dont les titres ont été transmis).

Respect des engagements de conservation

Outre cette obligation, il sera à la marge possible de faire quelques opérations sur titre, mais il convient alors de s’assurer au préalable de son innocuité. Généralement, il est toujours préférable de conserver une parfaite identité de répartition par rapport à celle existant au moment de la souscription de l’engagement collectif.

Mixité de la transmission

Si le bénéfice de l’exonération Dutreil s’applique en matière de transmission à titre gratuit (donation ou succession), rien n’interdit pour autant de procéder à la cession d’une entreprise en partie à titre gratuit et en partie à titre onéreux, pour autant que l’engagement collectif de conservation porte bien sur les quotités requises.

Ce mécanisme peut permettre au chef d’entreprise sortant de récupérer une partie de la valeur de son entreprise selon ses besoins et de faire profiter ses enfants de la réduction des droits de donation ou succession sur la partie transmise à titre gratuit.

Pacte Dutreil et démembrement de propriété

Il est possible de bénéficier des dispositions fiscales de faveur prévues par le pacte Dutreil tout en procédant à une donation en nue-propriété, c’est-à-dire en conservant l’usufruit des droits transmis. Préalablement, nous vous conseillons de vous assurer que la rédaction des statuts est bien conforme aux prescriptions légales en la matière et à défaut de les modifier.

S’agissant de titres de société, cela permet au dirigeant de conserver le bénéfice des distributions futures de dividendes et ainsi qu’une source de revenus complémentaires.

Sanctions en cas de non-respect de vos obligations

Le bénéfice du pacte Dutreil implique une vigilance particulière, car le non-respect de l’un des engagements requis est généralement sanctionné par une remise en cause totale ou partielle de l’exonération obtenue en principal outre les intérêts et pénalités.

Au regard du montant des exonérations, une telle sanction pourrait s’avérer catastrophique.